贝莱德:2017年环球投资展望

时间 : 2017-05-10 16:32:24

我们预期美国带动的再通胀步伐会加快,即名义增长、工资及通胀上升,财政扩张逐步取代货币政策成为环球经济增长及市场驱动力。我们在半年度市场专题展望中讨论科技变迁的影响、中国信贷泡沫风险及投资者的风险偏好程度变动状况,以下是主要观点:

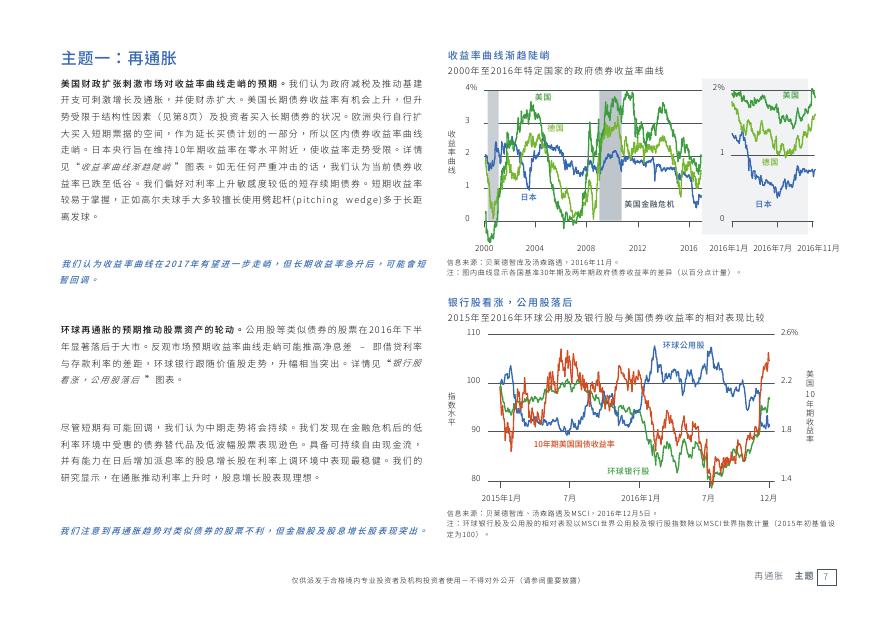

再通胀的影响:再通胀趋势日益显着,我们认为环球债券收益率已见底。因此,我们看好股票多于固定收益,并看好信贷多于政府债券。我们注意到收益率走高,且收益率曲线走峭,因此看好短期债券多于长期债券,同时看好价值股多于类似债券的股票。

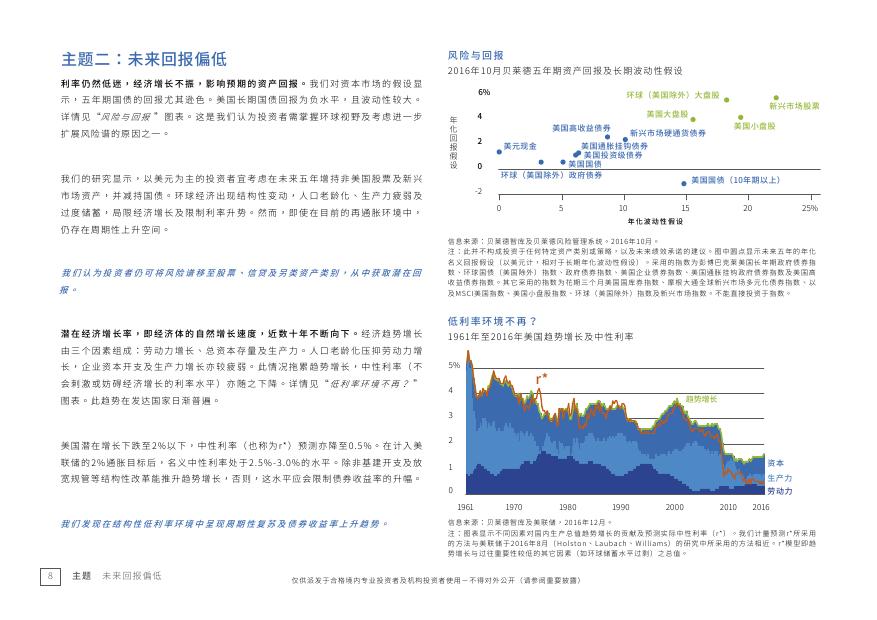

未来回报偏低:人口老龄化及生产力增长疲弱等结构性因素已导致经济增长潜力下降。我们认为有关因素限制实际收益的升幅,若愿意承受风险,可尝试从股票、新兴市场资产与私募市场的另类投资获取回报。

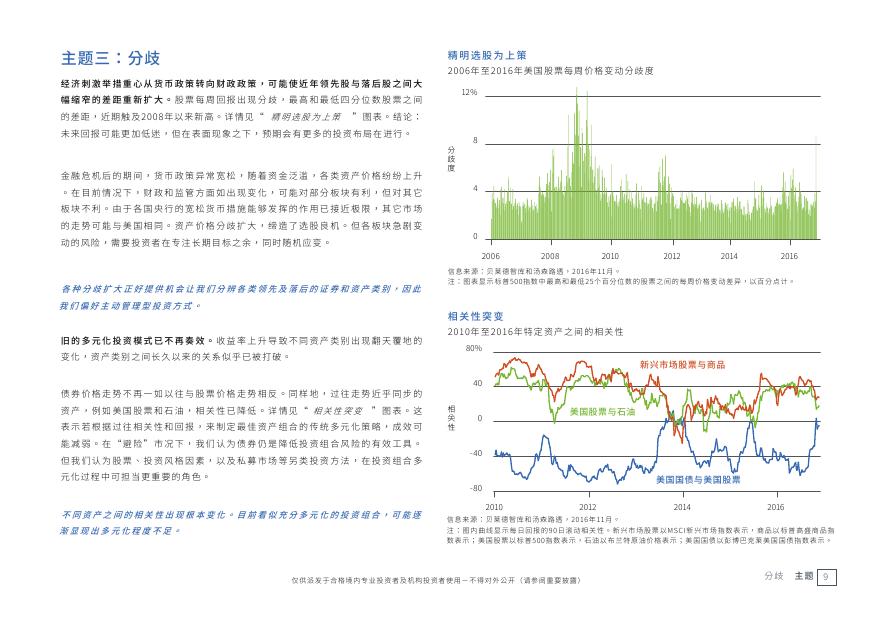

分歧:股市的领先股与落后股之间的差距阔大。债券与股票之间的关系变得较为不稳定,反映投资思维需转变,对传统资产配置构成挑战。

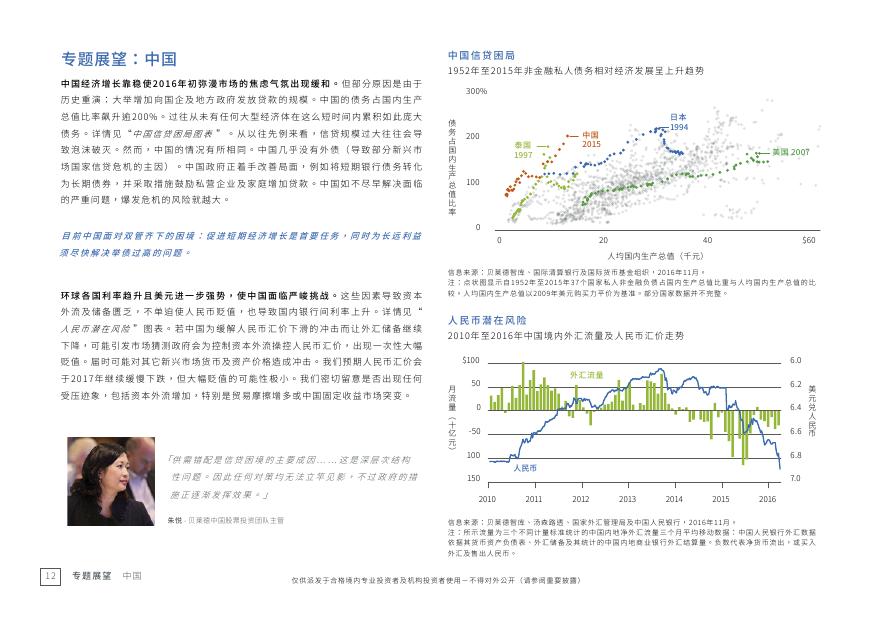

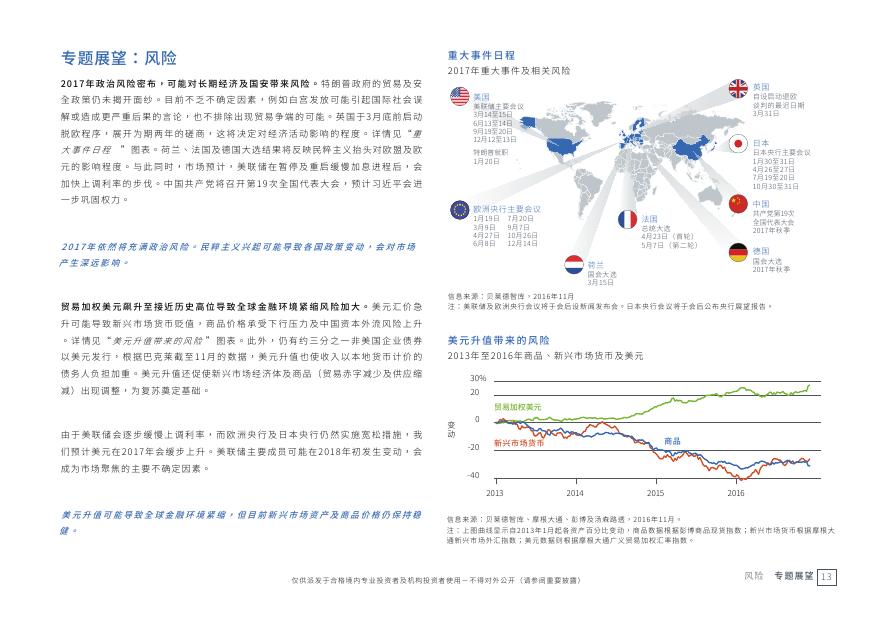

风险:市场充满政治及政策风险。美国候任总统特朗普的政策、其执行方式及执行时间仍存在不确定性。目前民粹主义犹如燎原之火蔓延全球,法国及德国大选将考验欧洲的凝聚力。中国资本外流及人民币贬值也引起市场忧虑。

市场:我们认为发达市场股市在2017年有望走高,并看好股息增长股、金融股及健康护理股。我们偏好日本股票及新兴市场股票,但贸易形势有机会转趋紧张,构成风险。固定收益方面,相对于名义债券,我们看好优质信贷及通胀挂钩证券。

附件下载